Twitter: @rulrm

Instragram: @apuntesmacro

Facebook: Raúl Alejandro Rodríguez Martínez

Los analistas y participantes del mercado continúan desmenuzando el documento de Pre-Criterios 2025 que la Secretaría de Hacienda y Crédito Público entregó al Congreso de la Unión la semana pasada. En general, la lectura que se la ha dado al documento ha sido de preocupación respecto a los riesgos que representan los niveles de endeudamiento y de déficit fiscal plasmados por la autoridad hacendaria del país.

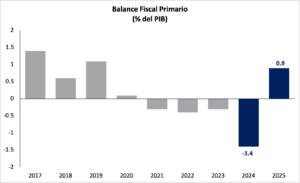

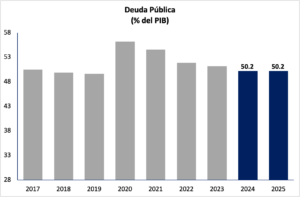

En particular, se llevaron los reflectores el déficit fiscal previsto para 2024 de 1.4% del PIB ($470.8 mil millones de pesos) y la expectativa de una deuda pública total de 50.2% del PIB en ese mismo año ($17.0 billones de pesos). Llamó la atención el incremento en el déficit fiscal considerando que durante gran parte del sexenio (2018 a 2023), el balance fiscal promedió un superávit fiscal de 0.3% del PIB, aunque ya existían alarmas a partir de la segunda mitad del sexenio, dado que de 2021 a 2023 se observaron 3 años consecutivos de déficit fiscal, de alrededor de 0.3% del PIB. En tanto, en lo que se refiere a la deuda pública, el 50.2% del PIB está prácticamente en línea con los niveles de endeudamiento de este sexenio, aunque si es importante destacar que ese nivel promedio es mayor que el promedio de alrededor de 45% del PIB que se observaba durante le periodo de 2000 a 2017.

Fuente: Apuntes Macro con información de la Secretaría de Hacienda y Crédito Público

Pero otro factor de suma preocupación que se desprende del documento de Pre-Criterios lo encontramos en la expectativa de un ajuste importante de las finanzas públicas en 2025, pasando del déficit fiscal de 2024 de 1.4% del PIB a un superávit de 1.9% del PIB en 2025. Esto implica pasar de un déficit de $470.8 mil millones de pesos a un superávit de $340.8 mil millones de pesos. Es decir, una mejoría en el balance fiscal de $811.6 mil millones de pesos. Este esfuerzo de ajuste en el gasto sugeriría que las autoridades hacendarias se ajustarán el cinturón de seguridad una vez finalice el año electoral y de transición de gobiernos, en el que usualmente se observa una mayor ejecución del gasto público. Pero a lo anterior también se añade la presión del gobierno actual por continuar avanzando con las grandes obras insignia de infraestructura pública del gobierno, lo que le brinda una presión adicional al ejercicio del gasto y, por lo tanto, supone riesgos importantes sobre la capacidad de Hacienda de recortar al gasto al nivel que proponen en su documento.

Por si fuera poco, las presiones por mejorar la situación financiera de Pemex y, subsecuentemente, la perspectiva de calificación crediticia de dicha institución y de México representan elementos adicionales por los que la Secretaría de Hacienda necesita buscar un severo ajuste en el gasto en 2025. Inclusive, de lo anterior se desprende también el apetito por seguir invirtiendo en México, bajo el contexto de oportunidades relevante que el país debe aprovechar por el nearshoring, para los que mantener lo más sólidos posibles los fundamentales macroeconómicos de México es un objetivo también fundamental.

Respecto a esto último, mucho se ha hablado de qué tanto ha impactado la política económica de la Cuarta Transformación a los fundamentales macroeconómicos. En general, la percepción de los mercados, inversionistas y grandes empresarios ha sido de que estos fundamentales persisten a pesar de todo.

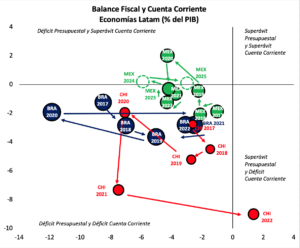

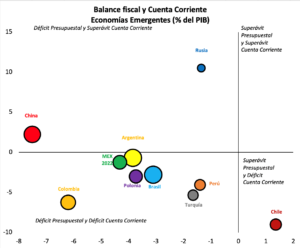

Aprovechando estos tiempos en los que recientemente el foco radica en las finanzas públicas, vale la pena mirar brevemente el comportamiento de México a la luz de los déficits gemelos: déficit fiscal y déficit en cuenta corriente. Al respecto, México ha mostrado un comportamiento que oscila más hacia ambos equilibrios que otras economías emergentes latinoamericanas como Brasil y Chile. En comparación con otras economías emergentes de otros continentes, la postura fiscal y de cuenta corriente de México se ve relativamente sólida. Inclusive, considerando los Pre-Criterios, la economía mexicana observaría un déficit fiscal y de cuenta corriente muy en línea con el observado en los últimos 7 años.

Fuente: Apuntes Macro con información del Fondo Monetario Internacional

En este sentido, la Secretaría de Hacienda está dando a conocer en sus Pre-Criterios que en 2024 veremos muy presionadas las finanzas públicas y que se hará un ajuste súbito en 2025. En general, el reto del ajuste es muy relevante y se cree que será muy complicado conseguirlo pero será clave si se busca hacia adelante extraer el mayor beneficio posible del potencial de inversiones que podrán obtenerse por el nearshoring y para los otros motores de la economía mexicana.

{kind=link}