Twitter: @rulrm

Instragram: @apuntesmacro

Facebook: Raúl Alejandro Rodríguez Martínez

Habían pasado varias décadas desde que el mundo no se enfrentaba a presiones inflacionarias de las proporciones que estamos viviendo actualmente. Se ha formado lo que podríamos denominar una “tormenta perfecta” detrás del incremento de los niveles de precios en la economía global. El ciclo de elevada inflación actual comenzó hace dos años, en un principio como resultado de un choque de oferta en el sector tecnológico.

Comenzó la “crisis de los semiconductores” (conocidos como chips coloquialmente) y una creciente escasez que comenzó a repercutir en los precios de algunos bienes de consumo duradero, particularmente en los automóviles. Al no ser estos bienes que formen parte de la canasta básica de consumo, su impacto en la inflación era bastante ligero y se caracterizaba como un impacto de carácter transitorio.

Sin embargo, el Gran Confinamiento como resultado de la pandemia de Covid-19 vino a complicar de manera significativa el panorama. La crisis de los semiconductores se agudizó y además fue complementada por otro choque relevante de oferta, al verse súbitamente interrumpidas las cadenas de suministro globales. Por si fuera poco y bajo el mismo contexto, el comercio internacional se desaceleró significativamente, situación que vino a presionar al alza también a los precios.

Para apuntalar a las economías de todo el mundo, por el lado de la demanda vendrían presiones inflacionarias alcistas adicionales con un nivel de relajamiento en la política monetaria en todas las economías del mundo que no se veía desde la crisis financiera de 2008.

Durante 2021, la pandemia comenzó a ceder por momentos y con ello la economía global comenzó a implementar, de manera intermitente, fases de normalización de la actividad productiva. La reactivación paulatina de las actividades económicas fue derivando en una mayor demanda por energéticos, al tiempo que los consumidores comenzaron a incrementar su consumo, derivando ambos factores en mayores presiones al alza para la inflación.

En ese sentido, los principales bancos centrales del mundo (Banxico entre ellos) dieron arranque a un proceso de incrementos a sus objetivos de tasa de interés para mitigar el “sobre calentamiento” de sus respectivas economías, principalmente a partir del segundo semestre de 2021.

Pero nadie imaginaría que 2022 arrancaría con un escenario todavía más retador para un entorno de inflación persistente y al alza en la economía global. La invasión de Rusia a Ucrania a finales de febrero de 2022 que resultó en sanciones a Rusia con el objetivo de frenar el conflicto bélico presionó a los precios de los energéticos a niveles no vistos en décadas. A casi tres meses de la guerra que no parece encontrar una salida diplomática pronto y con riesgos constantes de que el conflicto siga escalando, Rusia ha comenzado a responder frente a las sanciones de Occidente limitando el suministro de gas a Europa y también de electricidad a Finlandia como represalia a sus intentos adherirse pronto a la OTAN. Como resultado, persisten riesgos al alza sobre la inflación.

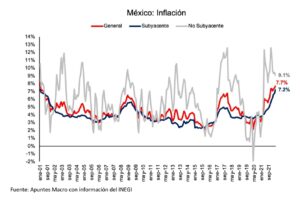

Bajo ese contexto, el Banco de México continúa haciéndole frente a la inflación en México que, al mes de abril, cerró en 7.7% anual, su nivel más alto desde 2001, cuando expertos han subrayado que el proceso inflacionario de México se volvió, en palabras muy llanas, “lo más estable y controlado” posible (proceso estacionario). Es decir, desde que nuestras autoridades lograron hacer que la inflación se comportara hasta cierto punto de manera sana en la historia económica de México, estamos enfrentando los mayores niveles de inflación.

Este fenómeno debemos atribuirlo en mucho mayor medida a factores externos que internos. El contexto que les platicaba en un principio obedece enteramente a factores que desde fuera han impactado a la economía mexicana. Para darnos una idea de ello, la economía de los Estados Unidos, nuestro principal socio comercial y vecino, enfrenta la inflación más alta (medida por su Índice de Precios de Consumidor, el CPI) desde enero de 1982, en 8.3% anual. Resultaría incorrecto comparar los números por sí solos (8.3% en EUA versus 7.7% en México) para decir que la economía mexicana tenga una menor inflación pero lo que si vale la pena subrayar es que México enfrente su mayor inflación en 21 años mientras que Estados Unidos le hace frente a su mayor inflación en 40 años.

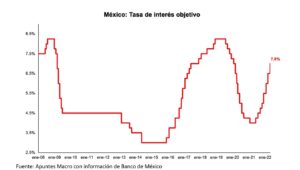

La semana pasada, Banco de México incrementó en 50 puntos base la tasa de interés objetivo, para ubicarse en 7.0% desde 6.5% anterior, ante un comunicado que dejó claro que el balance de riesgos inflacionario, además de seguir inclinado hacia el alza, cuenta con riesgos que podrían seguir presionando hacia mayores precios en la economía. Si bien el comunicado no hizo un mayor pronunciamiento sobre el impacto que pueda tener el Paquete contra la Inflación y Carestía que publicó semanas previas la Secretaría de Hacienda, si lo ubicaron dentro de los riesgos inflacionarias a la baja, en caso de que este demuestre tener un mayor efecto que el esperado sobre el control en el alza de los precios de los bienes y servicios que conforman a la canasta básica de la economía mexicana.

Con la tasa objetivo del 7.0%, se podría decir que Banco de México ya regresó a la tasa de interés a los niveles previos a los de la pandemia pero con el inconveniente de una inflación mayor a la que existía en ese entonces de 3.8% anual. Es decir, el banco central está forzado a seguir incrementando la tasa de interés objetivo para mitigar las presiones inflacionarias, lo que podría llevar tranquilamente a que llegue a niveles del 8.25% entre finales de 2022 y el primer trimestre de 2023 (125 puntos base más de incremento en un espacio de al menos 10 meses).

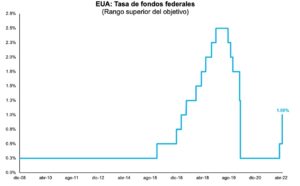

Por si fuera poco, nuestro banco central siempre ha necesitado asignarle a las decisiones de política monetaria de la Fed de los Estados Unidos un valor muy importante. Si uno da lectura del comunicado de la decisión de la Fed de incrementar en 50 puntos base el rango objetivo de su tasa de fondos federales, observará que dicho instituto central espera seguir incrementando más su rango objetivo de tasa, al tiempo que prevé comenzar el próximo mes con reducir el ritmo de compras de bonos para estimular a su economía. Esto representa un peso adicional para que Banco de México continúe con el proceso de incrementos a su tasa de interés objetivo.

El rango superior del objetivo de la tasa de fondos federales de la Fed se ubica actualmente en 1.00%, a 75 puntos base de su nivel antes de la pandemia. En este sentido, no sorprendería que la Fed lleve el rango superior de su objetivo a 2.50% en el mismo tiempo en el que se prevé que Banxico podría llevar su respectivo objetivo a 8.25%.

{kind=link}